来源:乐鱼体育直营网址 发布时间:2026-05-27 10:44:56

2026年富锰渣不同于往年成本驱动的单边行情,年内市场呈现明显的逻辑分化。基于此,Mysteel聚焦2026年富锰渣全周期行情演变、供需变化、成本传导及替代逻辑,逐层拆解市场核心驱动与制约因素,对后市运行格局展开深度解析。

2026年国内富锰渣市场运行脉络清晰,大致经历三个阶段:1、年初地缘成本驱动抬升,2、四月环保检修催生供应收缩预期,3、矿价走弱叠加硅锰偏弱回归理性震荡。各阶段核心驱动逻辑依次切换,市场也从前期强预期主导,逐步向基本面现实回归。

1、3月受地缘风险溢价带动,进口主流锰矿价格集体走高,进而带动硅锰现货及盘面情绪走强,产业链自上而下传导,富锰渣市场迎来开年首轮上行行情。行情传导下,国内各区域富锰渣报价同步跟涨,各产区报价较1月初普遍走高,辽宁地区40度富锰渣报价46元/吨度(+5元/吨度),山西地区30-35度报价37-39元/吨度(+3元/吨度),宁夏地区40度报价48元/吨度(+6元/吨度),湖南地区30-31度报价37-38元/吨度(+4元/吨度)。

2、4月15日,山西灵丘地区启动全域安全环保专项排查整治,市场初期参照过往环保整治节奏,普遍预估整体整改周期或维持2—3个月。据Mysteel 调研数据,灵丘地区3月富锰渣产量达50350吨,若产能阶段性长期退出,或对华北、内蒙等周边区域流通货源形成一定影响,市场供应收缩预期随之升温。

但富锰渣存在很明显的销售区域壁垒,各产区货源流通具有较强的区域性,彼此之间几乎不流通,东北和山西产区富锰渣主要辐射内蒙及华北地区,宁夏产区富锰渣以本地销售为主,湖南、广西等南方产区货源流通独立,对外围区域货源依赖度不高。因此,灵丘停产仅对其辐射的华北、内蒙区域产生局部影响,消息落地后,东北主流厂家挺价意愿有所增强,区域价格获得阶段性托底。

3、后续市场实际演绎节奏与前期市场预判存在一定的差异,原本市场预估的长周期停产整改并未落地,不足一个月已有企业逐步恢复生产,5月底仍有企业存在复产计划。整体整治力度及实际减量时长弱于市场前期偏乐观预期,供应收缩的挺价逻辑逐步弱化。与此同时,基本面配套因素同步转弱,中东地缘局势逐步缓和,海运附加成本理性回落,锰矿价格结束上行转入阴跌通道;下游硅锰期货盘面震荡走弱,现货端钢厂招标报价承压运行,合金厂生产利润空间收窄,原料采购趋于谨慎,多重偏弱因素相互共振,富锰渣市场行情报价支撑逐步松动。价格较3月高点呈现阶梯式回落态势,辽宁地区40度富锰渣报价42元/吨度(-4元/吨度),山西地区30-35度报价35-37元/吨度(-2元/吨度),宁夏地区40度报价43元/吨度(-5元/吨度),湖南地区30-31度报价34-35元/吨度(-3元/吨度)。

本轮行情中,环保政策扰动是影响市场情绪的重要变量,但从落地性质、实际效果来看,呈现“短期情绪扰动大于实际供需影响”的特征,且受区域流通壁垒限制,环保停产对整体市场行情报价难以形成有效拉动,仅能实现局部托底,市场对同类事件的情绪敏感度已明显降温。

首先,山西灵丘环保整治落地节奏偏快,实际影响有限。前期全域停炉整改、长周期减产的市场预期,带动阶段性看涨情绪升温,但本次整改以环保设施升级、现场合规化整治为主,并无大规模长期关停、限产政策落地。企业整改流程相对顺畅,复产进度快于行业普遍预判,阶段性货源减量周期缩短,仅对其辐射的华北、内蒙局部价格形成短期托底,难以扭转全国整体供需偏弱格局。

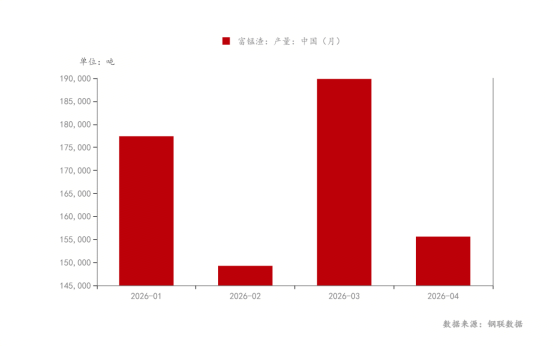

其次,近期东北产区再度迎来全域环保检查,其停产性质与灵丘不一样——此次东北富锰渣厂家停产主要是为规避环保检查过程中的潜在风险,并非因存在实质性环保问题,也无需进行冶炼炉升级改造,复产进度主要根据地方政府态度及环保组的检查力度,具有较强的不确定性,但整体整改周期预计相对可控。更为关键的是,受富锰渣区域流通壁垒影响,即便东北产区短期停产,其影响也仅局限于东北、内蒙及华北局部区域,难以传导至宁夏市场;同时结合下游需求反馈,硅锰企业对此次停产并未出现担忧货源短缺的情绪,进一步弱化了供应收缩的支撑逻辑。综合看来,区域性环保检修的影响更多是短期情绪扰动,多数企业整改周期可控、复产弹性较强,对整体市场行情报价仅能形成阶段性托底,较难催生趋势性上行行情。下图可见,受环保检查影响,预估5月产量11.88万吨,较4月满产产量22.59万吨环比下降47.41%。

年初富锰渣价格上行,核心驱动源于霍尔木兹海峡地缘冲突带来的锰矿风险溢价,并非终端需求大幅回暖引发的真实供需缺口。随着地缘局势缓和、通航秩序恢复,海运成本回归合理区间,锰矿行情逐步脱离情绪炒作,重回自身港口库存、到港节奏及下游需求主导的基本面逻辑。

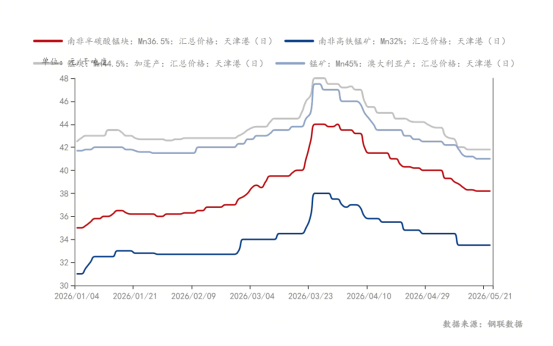

截至5月21日,主流锰矿价格较3月高点普遍回落,天津港半碳酸38.3元/吨度(-5.7元/吨度);南非高铁33.5元/吨度(-4.5元/吨度);加蓬块41.8元/吨度(-6.2元/吨度);澳块41元/吨度(-6.5元/吨度),矿价重心持续下移,5月跌势已明显放缓,低位企稳迹象显现。现阶段国内港口锰矿库存体量维持相对高位,下游硅锰合金厂原料采购节奏偏缓,进一步压制矿价反弹空间。虽然5月锰矿市场存在南非矿山生产及发运扰动、国内港口库存逐步消化等潜在向好因素,但更多偏向底部企稳性质,复刻年初大幅拉涨行情的条件尚不充分,对富锰渣市场更多形成成本底部支撑,向上拉动动能相对有限。

富锰渣市场行情走势与下游硅锰合金行业关联度较高,当前硅锰基本面持续偏弱,叠加氧化矿走弱及替代挤压,成为约束富锰渣价格上行的核心因素,也决定了富锰渣难以出现单边上涨行情。

从硅锰端来看,硅锰期货盘面阶段性震荡下行,行业整体悲观情绪有所蔓延;现货层面,钢厂月度合金招标报价整体稳中偏弱,合金厂成品盈利空间受到挤压。在原料采购策略上,多数合金企业按需采购为主,对富锰渣采购多伴随压价心态,现货成交以刚性消耗为主,难以对富锰渣价格形成有效支撑。更为核心的是,富锰渣本身属于氧化矿的替代产品,并非硅锰生产的刚需核心原料,且当前氧化矿价格处于低位、受此影响,硅锰生产企业原料配方调整空间较大,可灵活选用氧化矿,分流富锰渣市场需求,这也是下游对停产持平淡情绪的核心原因。

从价格关系来看,富锰渣价格弱于氧化矿,其走势高度依附于氧化矿价格,不会出现单边上涨或先于氧化矿上涨的情况。即便存在区域性供应收缩,也难以改变其替代属性带来的需求约束,供需关系对富锰渣价格的影响相对有限,价格更多跟随氧化矿及锰矿走势波动。总的来看,下游终端缺乏持续性需求承接,仅依靠日常刚性消耗难以支撑渣价持续走强,在硅锰行业未出现明显基本面回暖、氧化矿价格未出现大面积上涨前,富锰渣难有独立上涨行情。

从核心逻辑来看,年初霍尔木兹海峡地缘冲突带来的锰矿风险溢价已完全消化,锰矿市场回归基本面主导,整体呈现弱势企稳态势,对富锰渣仅能形成底部成本支撑,难以提供向上拉动动能;供应端,环保扰动多为阶段性规避或短期合规整治,无论是山西灵丘的快速复产,还是东北产区的预防性停产,均难以形成持续性、全国性的供应收缩,且受区域流通壁垒限制,停产影响仅局限于局部区域,对整体市场行情报价的支撑作用有限;需求端,硅锰行业持续偏弱,合金厂按需采购、压价心态明显,叠加氧化矿价格低位运行,富锰渣作为替代产品,缺乏刚需支撑和增量需求,下游对其供应波动敏感度较低,进一步约束了价格上行空间。

因此,后续富锰渣市场将维持“下有支撑、上有承压”的窄幅震荡格局,趋势性上涨或下跌的概率均相比来说较低。价格下行空间将受锰矿成本、区域性环保停产双重约束,难以出现大幅下探;上行空间则受制于氧化矿走弱及替代挤压、硅锰需求偏弱,没办法形成有效突破,整体以稳价震荡为主。

同时,分化格局仍将延续,东北、山西产区受局部环保扰动支撑,价格抗跌性相对来说比较强,或维持小幅震荡整理;宁夏产区以本地销售为主,价格跟随本地供需及锰矿走势小幅波动;湖南、广西等南方产区供需相对平衡,价格或维持偏弱震荡,各区域价差将保持合理区间,不会出现极端偏离。

长期来看,富锰渣价格趋势仍将高度依附于锰矿尤其是氧化矿的价格,供需关系对价格的影响相对有限,在氧化矿价格未出现大面积上涨、硅锰行业未迎来实质性回暖前,富锰渣难以走出独立于产业链的单边行情,区间震荡仍将是主要运行特征。

中文版

中文版 ENGLISH

ENGLISH